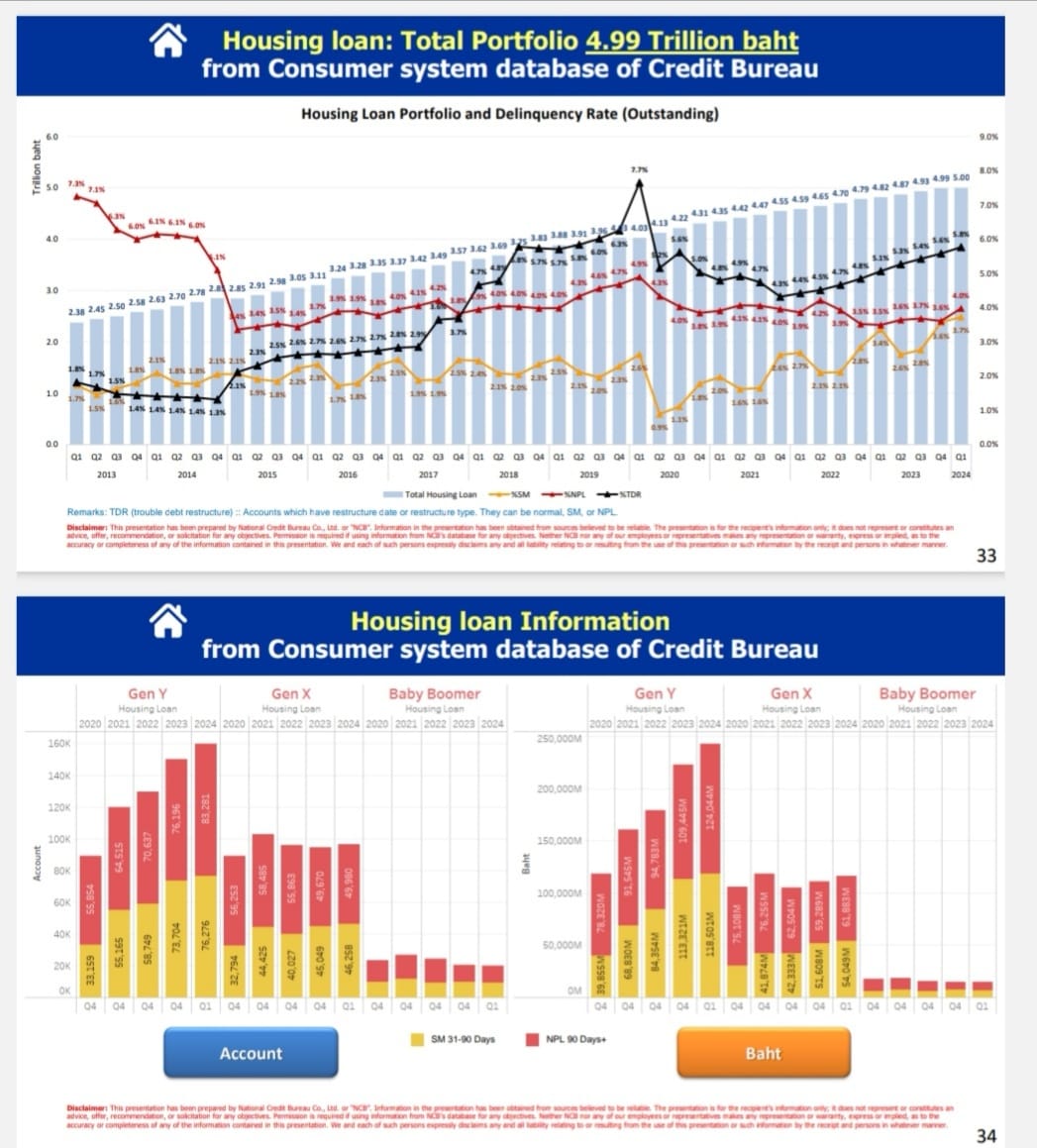

สุรพล โอภาสเสถียร ผู้จัดการใหญ่ บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด ( เครดิตบูโร ) โพสต์ Facebook โดยเปิดเผยรายงานภาพรวมตลาดสินเชื่อบ้านในไตรมาสแรกปี 2567 นั้นยังค่อนข้างน่าเป็นห่วง จากข้อมูลล่าสุดจากเครดิตบูโรแสดงภาพรวมที่ทำให้เห็นถึงสัญญาณต่างๆที่บ่งบอกถึงความเปราะบางของเศรษฐกิจไทย ไม่ว่าจะเป็นการอนุมัติสินเชื่อที่ลดลงส่งผลให้มีผู้กู้รายใหม่น้อยลง และปริมาณหนี้เสียและหนี้กำลังจะเสียที่เพิ่มสูงขึ้น ในปริมาณหนี้นี้กว่าครึ่งเป็นของกลุ่ม Gen Y ที่แบกรับหนี้เหล่านี้อยู่

ตลาดสินเชื่อบ้านซบเซา

บรรยากาศในตลาดสินเชื่อบ้านช่วงไตรมาสแรกปีนี้เต็มไปด้วยความอึมครึม ผู้ขอสินเชื่อจำนวนมากต้องพบกับความผิดหวังเมื่อถูกปฏิเสธถึง 50% สาเหตุหลักมาจากการที่สถาบันการเงินเพิ่มความเข้มงวดในการพิจารณาสินเชื่อ ทั้งในด้านการตรวจสอบรายได้และประวัติทางการเงิน เพื่อลดความเสี่ยงจากหนี้เสียที่อาจเกิดขึ้นในอนาคต

นอกจากนี้ จำนวนบัญชีสินเชื่อบ้านใหม่ที่เปิดในไตรมาสแรกปีนี้ยังลดลงอย่างน่าใจหาย เหลือเพียง 5.9 หมื่นบัญชี เทียบกับช่วงเดียวกันของปี 2561 ที่มีมากถึง 4.3 แสนบัญชี สะท้อนให้เห็นถึงความต้องการที่อยู่อาศัยที่ลดลงอย่างมาก ซึ่งอาจเป็นผลมาจากภาวะเศรษฐกิจที่ยังไม่ฟื้นตัวเต็มที่และความกังวลเกี่ยวกับความมั่นคงในการทำงานของผู้บริโภค

หนี้เสียพุ่งสูง – Gen Y แบกภาระหนัก

ปัญหาที่น่ากังวลที่สุดคือปริมาณหนี้เสีย (NPL) สินเชื่อบ้านที่เพิ่มขึ้นถึง 2 แสนล้านบาท หรือเติบโต 18% จากปีก่อนหน้า ขณะที่หนี้กำลังจะเสีย (SM) ก็สูงถึง 1.8 แสนล้านบาท เพิ่มขึ้น 15% สิ่งที่น่าตกใจคือกลุ่มคน Gen Y ซึ่งเป็นกำลังสำคัญในการขับเคลื่อนเศรษฐกิจ กลับกลายเป็นกลุ่มที่มีสัดส่วนหนี้เสียและหนี้กำลังจะเสียรวมกันมากกว่า 50% ของทั้งหมด

สาเหตุที่ Gen Y ต้องเผชิญกับวิกฤตหนี้สินเช่นนี้มีหลายประการ ทั้งภาวะเศรษฐกิจที่เติบโตต่ำ รายได้ไม่เพิ่มขึ้น ค่าครองชีพที่สูงขึ้น และการเข้าถึงสินเชื่อที่ง่ายในช่วงที่ผ่านมา ซึ่งอาจทำให้หลายคนก่อหนี้เกินตัวโดยไม่ได้วางแผนทางการเงินอย่างรอบคอบ

ผลกระทบต่อเศรษฐกิจและสังคม

วิกฤตหนี้สินเชื่อบ้านที่เกิดขึ้น ไม่เพียงส่งผลกระทบต่อผู้กู้และสถาบันการเงินเท่านั้น แต่ยังส่งผลกระทบต่อภาพรวมเศรษฐกิจของประเทศด้วย หนี้เสียที่เพิ่มขึ้นจะทำให้สถาบันการเงินมีความระมัดระวังในการปล่อยสินเชื่อมากขึ้น ซึ่งจะส่งผลต่อการลงทุนและการบริโภคในประเทศ นอกจากนี้ ยังอาจทำให้เกิดปัญหาสังคมตามมา เช่น การถูกยึดบ้าน การล้มละลาย หรือแม้กระทั่งการฆ่าตัวตาย

ทางออกและแนวทางแก้ไข

เพื่อแก้ไขปัญหาวิกฤตหนี้สินเชื่อบ้าน จำเป็นต้องมีมาตรการที่ครอบคลุมทั้งในระยะสั้นและระยะยาว

- ระยะสั้น: รัฐบาลและสถาบันการเงินควรเร่งออกมาตรการช่วยเหลือลูกหนี้ที่ได้รับผลกระทบจากภาวะเศรษฐกิจ เช่น การปรับโครงสร้างหนี้ การลดดอกเบี้ย หรือการพักชำระหนี้

- ระยะยาว: ส่งเสริมความรู้ทางการเงินให้กับประชาชน เพื่อให้สามารถบริหารจัดการหนี้สินได้อย่างมีประสิทธิภาพ ควบคู่ไปกับการสร้างความเข้มแข็งให้กับเศรษฐกิจ เพื่อให้มีการจ้างงานและรายได้ที่มั่นคง

วิกฤตหนี้สินเชื่อบ้านเป็นปัญหาที่ซับซ้อนและท้าทาย แต่หากทุกฝ่ายร่วมมือกันอย่างจริงจัง ก็ยังมีโอกาสที่จะแก้ไขปัญหานี้ได้ และนำพาเศรษฐกิจไทยไปสู่การเติบโตที่ยั่งยืน

ที่มา : Facebook ส่วนตัวคุณสุรพล โอภาสเสถียร ผู้จัดการใหญ่ บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด ( เครดิตบูโร )

บทความน่าสนใจ : หนี้บัตรเครดิตพุ่ง 1 ล้านใบ! จ่ายขั้นต่ำ 8% ไหวมั้ย? – PINNACLE (pinnacle-amc.co.th)